�����Ӻܶ��������������������һ����С�ĿƼ���ĭ��A �ֹ�ֵ����������ǰ�� US$ 5M���Ѿ��ǵ����ڵ� US$ 10-30M�������ȥ���귭�˺ü������̰�ӵ�����Ƕ�æ������ҵ�⻧ǩ 10 �곤Լ��Ҫ��ס���ڵĸ�ֳ���ʡ�Ա����н��Ҳ�ǵúܿ죬�ʹ�Ӧ���ҵ����н�Ѿ��Ӽ���ǰ�� US$ 75-100K���ǵ����ڵ� US$ 100-150K��

������Ȼ��ĭ�ǽ������Ϊ��ҵ�ߣ�����Ӧ��Ҫȥ������γɵ�ԭ��

�������£���������Ϊ�����ĭĻ�����֣�

��������ɳ��������

������ĭ���γɣ�����Ȼ������ɳ����������

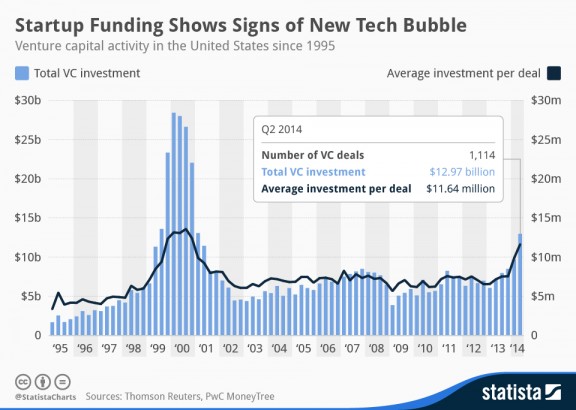

����������ʾ��������Ͷ�� 2014 ��ڶ������ܹ�Ͷ�����ʽ��ģ�ߴ� 130 �����𣬴����� 2000 �� Web 1.0 ��ĭ�������¸ߣ�Ҳչ������ 1999 ����ĭ��ʼʱ��ͬ������������Ҫ���£�ƽ��ÿ��Ͷ�ʽ������ US$ 12M��ֻ��һС����Ҫƽ 2000 ����ĭ�߷��ƽ��ֵ��������ʾ�ˡ��´���˾��Ʊ������ʲ���ֵˮ�Ǵ��ߵ�����

����IPO ����

�������������ɳ��ı����ǿƼ��� IPO �Ĵ�ã���������Ͱ͡�Facebook��LinkedIn��Twitter �����ڵ���ʮ֧��·½���ǰ壬�������к����ǿ�������γ���˳����VC �������ε�Ͷ��θ�ڵ�Ȼ��á�

����LP ����ƽ��ЧӦ

������һ���棬�������г����棬Nasdaq ָ���������� 2000 ��߷壬S&P 500 (��ͼ INDEXSP) �������Dz�֪���Ѵ����˶��ٴ���ʷ�ߵ㡣

���������г��ı��֣������ϲ���Ӱ�촴Ͷ��Ͷ����Ը�������Ӱ�죬ҲӦ���������Ӱ�� �� ��Ͷ��Ͷ�ʶ��Ҫ 5-8 �����л������У������г���ʱת��Ļ���Զ����ڳ�����õĻ��ʡ�

�������ڱ���������ʱ��г��ṹ�£������г��ı�����ʵ�ϻ��ƶ���Ͷ��Ͷ�ʷ��ȡ�

�����������£�������Ͷ��������ݻ���У��������ν LP (Limited Partners) ļ���ʽ𣬶���Щ LP ͨ����Ҫ����̶������ڴ�Ͷ֮�ϡ�(ע) �� LP �ǵĹ����г�Ͷ����������ڳɳ��� 300-500%����������ʾ�����ڴ�Ͷ�ı����ͻ�ƫ�ͣ�����ƶ� LP ȥͶ������ʽ�����ļ���Ĵ�Ͷ�����ϣ��Լ�����ƽ��������Ͷ����ϡ�

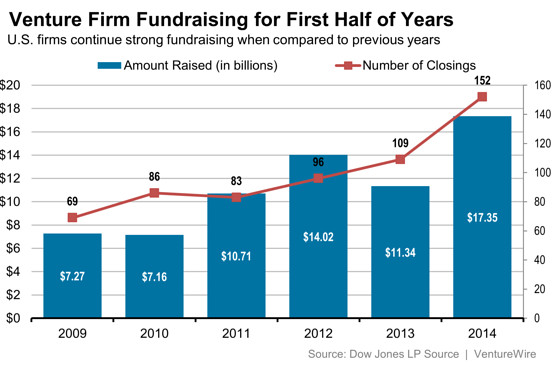

����Ҳ��ˣ��������г���ã���Ͷ�»����ļ���ͻ���Ŵ�á��������ϣ��� 2014 �ϰ��꣬������Ͷ����ļ���������� 2009 ͬ�ڳɳ��� 2.2 ����ļ�õĽ����dzɳ��� 2.4 ����

������ļ���Ĵ�Ͷ����������Ҫ�� 3-5 ���ڰ��ʽ����ȥ�������л������ 10 ��������ڲ���Ͷ�ʻر���Ҳ��ˣ����գ��������г��п���ã���������ɴ�Ͷ�ʽ�Ĺ���Ͷ�롣

�����������

������������Ǯ��Ϊ�ṹ������ӿ�룬�´���˾��ֵ��ͨ���������ɱ���ġ������ͨ�������Dz������ģ���Ϊ�´���˾�ǵijɹ����ʣ����dzɹ��������ֵ��û�����ӣ����Ͷ���������������Լ�������ֵȥ������Щ�ʲ���û�취���������ֻ�ñ��ȸ���ϣ�������л��������

�����µ���ѡ��

������Ȼ��ͶҲ������ȫ�����Լ�ȥ������ҵ�ߡ��ڸ����ǰ���£�Ͷ����Ҳ��Ѱ�������µ�������

�����Զ�����ͶͶ�������ж��е���ν��������Ȩ (Liquidation Preference) Ϊ������ A ��Ͷ�ʶ��� US$ 1M �� 20% ʱ��������Ź�˾������� US$ 1M ���ϵļ�ֵ����������ҵ�߾��ܴ��л���ʽ�Ļر�������� US$ 5M ���ϱ�����������������ܰ��ֹɱ������䡣

�������� A �ֹ�ֵ�ɳ��� US$ 5M �� 20% ʱ��������Ź�˾����Ҫ�� US$ 5M ���ϵļ۸�������ҵ�߲������κ��ʽ���ա���������õ��ֹɱ��������棬����ֵ����Ҫ���� US$ 25M ���ϲ��С����ߵĹ�ֵ��Ȼ�����Ÿ��͵�ϡ�ͣ����Ǹ��ߵ�ļ�ʽ���ͬʱ��Ҳ�����Ŵ�ҵ�߽���������δ����ѡ��

�����ɱ�����

�����������ǣ���Щ���������ĺô������ࡣ������Ĺ�˾��ļ�ø�����ʽ𣬽��ֻ����ɡ�ԭ�ϡ��ļ۸����ǡ�Ҳ��ˣ�Ա����н�ʡ�����ˮ�Ǵ��ߡ������Ͷ����������ֵ����ҵ��������δ����ѡ�ֻ�ǻ����˵ط��ľ��á�

�����ս�����Ķ���ѭ��

�������ɱ����ϵ�ߣ���˾�ͱ�����Ӫ���ϲ��ϼ���Ч��ȥ������һ��ʼ�������Ŵ�Ҹ���Ч�ʡ�������һ�ã�Ϊ�˽�Լ���������һῪʼ��ʡ�ͷ������ø�������������������˵Ĺ�Ӧ�̣����������������ѭ����

������������ȥ

�����������ǣ�ijһ�칫���г����Ὺʼ������������˵�������������������ҿ�ʼ��Ϣ��������ʷ����������ָ�������ܵ��������ʱ��LP ����ƽ�������ֻ���֡����´���˾�ijɱ��Ѿ���ð���ߡ�����Ч������N�Ķ���ѭ����������Ͷ�ʽ��ٶϴ�����Ȼ�ͻ���ִ������ĭ����

������ν������ȥ��˭û��Ӿ�㣬���÷dz������

����ע����ȷ����˵�����ݻ���Ҫ����̶������ڡ�����Ͷ�ʡ�(Alternative Investments) ֮�ϣ���������Ͷ���У��Գ���� (Hedge Funds)��˽ļ���� (Private Equity Funds)���Լ���Ͷ���� (Venture Capital Funds) �����䵽�ı�����Ҳͨ����һ���̶��ķ�Χ�ڡ�

����(Photo via tr4nslator, statista, CC License; WSJ)