��������ʱ�� 4 �� 17 ��������ʽ��½��˹��ˣ���Ϊȫ��Χ�������е������罻ý������ʼ���ɼ��� 16.5 ��ԪС���Ʒ���һ·������������dz� 40%�������� 20.24 ��Ԫ���̣��Ƿ��� 19.06%����ֵ�ﵽ 40.51 ����Ԫ��

�����������ˣ�2000 �� 4 �£���������˹������У������� 53.25 ��Ԫ��56.55 ��Ԫ���̣��Ƿ� 6.72%��Ŀǰ��ֵ 37.68 ����Ԫ�������� 2.83 ����Ԫ��

����������ǰ��“��������”��“�����Ʒ�”�����۷з��������ձ�������б�ʾ����̬�ȡ��������̼����Ǹ���һ���Ϻõijɼ���������ϸһ�����������˷��ֹ���Ϊʲô���˵Ĺ�ֵ��������������ô�ࣿ�ѵ�����ı�����ֵǮ���������˵���ֵ���г�ԶԶ����

������ϲ��ʵΪ꼻�һ��

����2013 �� 4 �£�������Ͱ;���������������ս�Ժ���ʱ���� 5.86 ����Ԫ�ļ۸����� 18% �Ĺɷݡ��Դ˼۸���㣬��ʱ������ֵӦ���� 32 ����Ԫ���ҡ��ڴ��ڼ䣬���Ĺ�ֵ��һ·�߸ߣ��г��о����� PrivCo �������� 80 ����Ԫ�Ĺ�ֵ������������ǰ����£��������µ����������� 5 ����Ԫ�µ��� 3.8 ����Ԫ���������� 20,000,000 �µ��� 16,800,000 ÿ�ɶ��� 17 ��Ԫ���������������ֵ����һ��ǰ��ˮƽ���� 28 ����Ԫ��

������ 32�ڵ� 28�ڣ�һ��Ŀ��ľ�Ӫ������ֶ���תת�ص���ԭ�㡣

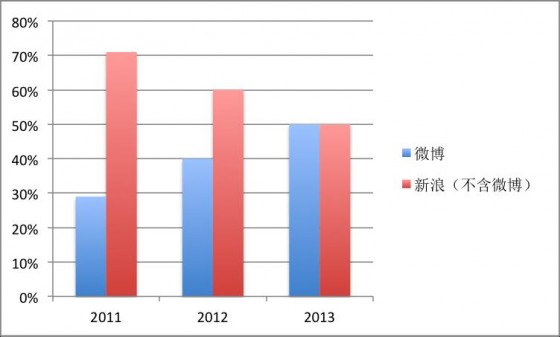

�����ڰ������������ǰ���������Ǽ��������˵�“��Ѫ��”����ȡ���������˵���Դ��ȴ��Ϊ���˴���ӯ������ͼΪ���˺��� 2011 ���� 2013 ����Ӫ����Աȣ��������������ڴ��ڿ���״̬��ֱ�� 13 �갢������Ժ�������ֲ������½���

2011 �����˼��Ŷ�����Ͷ��Ϊ 29%����ÿ�������ֱ�� 2013 ��������Ż��ﵽ��ͬȨ�أ��� 50%��

�����������Ż��ɱ�Ͷ�룬�������Ӷ�������ӪͶ�룬��ʼ������ֹѪ��ֱ�� 2013 ����ļ��ȲŴ��������״�Ť����ϲѶ��Ȼ������ǰ��ʱ�乫���� 2014 ��һ���ȵ��Ʊ�������ʾ������ 480 ����Ԫ���۳���Ȩн��֧����

��������ʱ���������Ǹ���Ǯ��������Ŀǰ������� 11 �� 12 ������խ�����Ȼ�����д�ԭ�������ںͰ���Ͱ͵�ս�Ժ����ֲ��˲��ֿ���

������Ϊһ���������罻ý�壬�Ҳ�������ӯ����ģʽ����Ҫ��������Ͱ͵ĺ���������Դ������ǿ����������Ժ������������������º������µ�ͻ�ơ��������й����У���������Ҫ���������Dz�Ʒ���������ǺͰ���Ͱ�һͬ�з���ữ���̡�

����“�����²�Ʒ�ɹ���������ҵģʽ˳���Լ���������Ч������ս�Ժ������� 2013 ���� 2015 ������ڹ���ƹ���Ϊ���˺����Ǵ��� 23 ������ҵ�Ӫ�����������˵ķݶ����Ӫ�յ� 15%��”

����“������������ֺͰ����ս�Ժ�����ϵ�����ܴ�̶�Ӱ�����ǽ������������ͷ�չ��”-�������й���

����������Ǯ��������棿���ƺ���������һ����ѭ����

����Ȼ�����������е��罻����һ�������˹�棬����ʱ�벻�������ķ�ʽӯ������ Twitter ���ƣ����������˳��������Թ�档�й����л���¶��һ������������Ϸ��ط���VIP ���������5% ���ҵ�Ӫ�ա�Ȼ���������ƶ��˵Ĺ��Ӫ�ս��� 28%��“�ƶ�Ϊ��”��ս�������� Twitter �������Ƴ��ս�ԣ��ܹ�ΰҲ������ 70% ��ʹ���������ƶ��ˡ�Ȼ���ƶ��˵��������ܹ��Ĺ������ʵ�����ޡ�

���������ƶ��˵���Ļ�������������Ŀռ�dz����ޡ�һ������һ�����λ�ͻἫ���Ӱ���û����飬Ӱ���û���Ծ�ȡ����罻�����ƶ����Ǵ�����������������˵�������Ǯ��������������Ͽռ�����Ϊ�ؼ������⣬��ս��ת�Ƶ��ƶ��ˣ����Ͳ��ɱ��Ҫ��������Ȧ�����û�ʹ��ʱ�䡣

������һ��Ҫָ�����ǣ��ܹ�ΰ�˴�����ý�巢�����У����ᵽ�����ŵĹ�ϵ�У�������λΪһ��“��������ữý��”��������һ��˽�ܵ�“�罻����”����Ȼ���Ż�ͬΪý�����ԣ���ô�Թ������˵��Ͷ���Ż������ͳ�Ϊ��һ���Ǵ˼��˵Ĺ�ϵ��

����Ŀǰ���Ĺ��λ������������Ͱ�ƽ̨�ϵĴ�С�̼ң�Ʒ���������Ĺ����Ȥ��������ǽ�����Ϊһ���ٷ�����������Ӫ������һ CRM �����Ѿ����Ժܺõı�����ȡ�����������Ŀռ��Ѿ���ϸ���߽⡣

�������������������������Լ��ľ����ع��棬��ǿ�����ǻ��ڸ��û���Ծ�ȵĴ����ݷ����������ݱ��֣����Ͻ�����5% ���û��ṩ�� 94% ����Ч���ݡ���� tiny �����ݣ��ɼ��������ľ������Ͷ�Ų�������������ء�

����һλ�� 4A ��湫˾������ǰͬ�¸��߱��ߣ�ȥ����������Ƴ���һ���“��Ԩ”�����ƽ̨��Ʒ��������������̶��ۣ����ڽ��Ż������Ĺ�������ϣ��� package ����ʽ�Ƴ�������Ʒ������Ϊ��“���ϲ��������������”��“���ݲ���”��“ת���ʴ���”������ữý���治���Σ����������ˣ�Ŀǰ�Ѿ�����������Ԩ����Ϣ��

�������ܵͿ���������������ϲ�ˣ����dz���������������Ƴ����г������ĵĹ���Ʒ������������Ʒ���ܺ������Ͻ�һ����������������۸��ѳ־á�

����������ֵ�����ص�����������������ֵ����

��������Ŀǰ��ֵ 37.68 ����Ԫ���ҳ��� 1.16 ������Ʊ����Ŀǰ�� 20.24 ��Ԫÿ�ɼ��㣬��ԼΪ 23.4 ����Ԫ���۳����Ǯ�������Ż���ֵ��ʣ 14.28 �ڡ�

����14. 28 ����Ԫ�������൱�ڰ���Ѻ���23.56 �ڣ���1/6 �����ף�93.42 �ڣ����������Ż�������һֱ��ӯ���ԽϺã����н�Ϊ���ʵ���������Ŀ����Ƶ���־ӡ����ڡ����������ⷭ�������ڻ�û���Ƴ�������ʱ���г����֣������������ʱ��ֵ��Լ�� 20-30 ����Ԫ֮�䡣

���������� Yahoo �ƾ������� 2009 �� 8 �������ģ�

�������⣬�������Ժ�Ҫ�黹����ĸ��˾ 2.5 ����������Լ��� 18.6 ������������Ǯ��ӿ۳�ծ���Ӧ�û���8-10 �������ֽ����֡����������������˾��Ͷ�����루��Ҫ�����ſ��������ӵȳ��й�Ʊ�����Լ���Ӫ�����Ʒ����ۣ�����ԶԶ���� 14 ����������۸��������Ѿ��в��ٷ���ʦ�������Ż������ 50-70 ���������ֵ��

�����ܹ�ΰ�ڴ˴� IPO ǰ��ý�巢�����У�̸������Ż��ķ�չ����ʱ��ָ�����˽������ “��ֱ������Ƶ�����ƶ���”��Ҳ����˵�����˽������ܿ��ܻ��ص�������ɸ�����Ŀ������Ʒ�ơ����⣬��������ʾ��������Ի�������������Ƚϸ���Ȥ��Ҳ���ܻ�������Ƴ����������ڲ�Ʒ��

��������Ѫ��Ʒ���������ר�ľ�Ӫ�Ż����ݡ����Ż�֮ǰ�����ݱ��֣�ʵ���벻����ֵ���������ˮ��ԭ�����������Ż���˵��Ŀǰ���ڹ���ע���������������ϣ�����ҪһЩʱ�����г�ȥ������ԭ�еļ�ֵ�����ӳ�Զ�������ٻᱻ����һ���������Ż���վ�����൱����ֵ��

����������˵�����˴�����ʱ��ȵ����������“����”��“�����P”��“��ɫ����ͳ�û�”���ȵ��¼������Ļ�Ծ��������������һ����Ϊ�ɹ۵� MAUs �� DAUs��Ȼ���ͳ������������Ƿ���ı������Ż�ֵǮ������Ҫ��һ�������ʺš�

����ͬΪ“ý��”���������ݲ����Ż�רҵ�Ҳ���ҥ�ԣ��Ӹ����ٶ�������ͬΪ��ý�������£��ӹ����̶����������������벻�� GCD ��ء����һ����Ʒ����ѡ�������Ż�ʱ�����ݡ�Ӱ�������ع����������ʾͳ���������Ҫ�ĺ�����������ʤ�븺�����ƺ����Զ���������������ý�壩

����������Դ��

������1��Sina Weibo: Social Media Or News Source?

����http://seekingalpha.com/article/2137403-sina-weibo-social-media-or-news-source

������2�������

����http://www.sec.gov/Archives/edgar/data/1595761/000119312514100237/0001193125-14-100237-index.htm

������3���Ż��ƾ�

����http://finance.yahoo.com/q/hp?s=SINA&a=00&b=13&c=2009&d=08&e=19&f=2014&g=m