class="topic_img" alt=""/>

class="topic_img" alt=""/>

����1. Ѹ�״˴����й�ֵ���߳��� 10 ����Ԫ��

����2. Ѹ�ĺ����������ڴ�����Ĺ����Ϸת��Ϊ�Ƽ�����صķ��������룻

����3. �������ռ����������»�����Ա���ķ�������ռ�ȳ��� 60%��

����4. CEO ��ʤ���ֹ� 12.6%�����ɶ�ΪС�Ƽ�����Ͷ�ʹ�˾��

������������ǰ����������Ѹ��

����Ѹ�����й�����������������Ļ�������˾��5 �� 24 �գ�Ѹ��ʱ��������ٴ������������мƻ�����Ѷ�Ƽ��ӹ�ֵ����ҵģʽ�����빹�ɡ�ҵ��ɳ��ԵȽǶȶ�Ѹ������ȫ��������Ϊҵ���Ͷ�����ṩ�ο����顣

������һ��Ѹ�����й�ֵ����

����1. Ѹ���� 2014 �� 3 �������һ�� 3.1 ����Ԫ���ʣ�����С����Ͷ 2 ����Ԫ����ɽ����Ͷ�� 9000 ����Ԫ��Ѹ��ԭͶ�ʷ����˴�Ͷ�� IDG ��Ͷ 2000 ����Ԫ��

����2. С��Ͷ�� 2 ������ռ�� 27.2%������Ͷ��ǰ��ֵ�����Ѹ�Ĺ�ֵΪ 7.35 ���������������һ�ֹ� 3.1 �������Ͷ�ʣ�Ѹ�״��������϶������ֵΪ 10.45 �����𡣴˴�Ѹ������������ 1 ����Ԫ�������ֵ 10.45 ��������㣬���йɷ�Լ 2500 ��ɡ�

����3. Ѹ���� 2014 �� 3 �� 5 �պ� 3 �� 31 ��������Ͷ��ʱ������ 18.2�� �ļ�Ȩƽ���ʱ��ɱ�����ÿ����ͨ�ɸ��� 3.06 ��Ԫ�Ĺ��ʼ�ֵ���� 2.6 ���ܹɱ������ֵΪ 7.95 ����Ԫ��

����4. �� 2011 ��Ѹ������������ʱ��Ѹ�� CEO ��ʤ����Ѹ��ֵ���ܵ���Ϊ9-10 �������й�����ʾ��Ѹ�� 2011 ��Ӫ��Ϊ 8190 ����Ԫ���� 2013 ���������Ѵﵽ 1.75 ����Ԫ��Ϊ 2010 �� 2 �����ң���ˣ�Ŀǰ��ʤ����ʵ�϶�Ѹ����ֵ�Ľ��ܵ����Ʊس��� 10 ����Ԫ��

����������Ѹ����ҵ������빹��

������ 2009 ��֮ǰ�� Ѹ��������Ҫ��������ҵ����صĹ�桢��Ϸ���룬2009 ����Ƽ�����صĻ�Ա������Ϊ���ģ�����Ѹ���������Ƽ��ٶ��ķ�����ɫͨ���������������Ʋ��ţ�����������������Ѹ����������롢������Ϸ�Ͱ��ε㲥����ֵ����

����1. �Ƽ��ٻ�Ա���ķ���

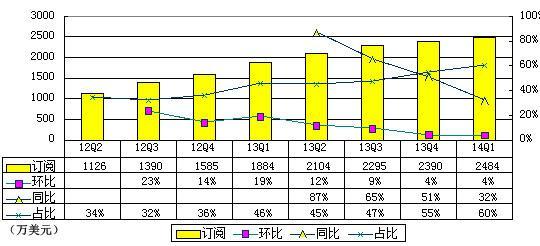

�����Ƽ��ٶ��ķ��� 2009 �� 3 ���Ƴ���������ɫͨ���������������Ʋ��ŵȹ��ܡ�2014 ���һ�������Զ��ķ��������ռѸ�������� 60.3����

�����û����»���Ϊʱ�䵥λ������÷������Ϊ����� 10 Ԫ/ÿ�»� 99 Ԫ/ÿ�꣬�� 2012 ��Ѹ���Ƴ�������� 15 Ԫ/ÿ�»� 149 Ԫ/ÿ�����2013 ����Ƴ������ 30 Ԫ/ÿ�»� 250 Ԫ/ÿ������������շѷֱ��Ӧ��ͨ��Ա�����Ա����ʯ��Ա��2014 �� 4 �£�Ѹ��ȡ����ÿ��/10 Ԫ����Ҫ��������Ѹ�������ط�����Ʋ������빺������ֻ�Ա�ʸ���Ѹ���̳����ٷ����ṩ������Ա�Żݿ����������ٻ�Ա���ķ���

������Ա�û�����Ϊ�߸� VIP �ȼ�����ֹ 2014 �� 3 �� 31 �ջ�Ա��Ϊ 517 ������λ�� VIP ���������ϵ��û�Ϊ 68.8�� ���ң��� VIP ������Ա�Ĵ����ٶ�Ϊһ����Ա�� 2.9 ����

����2. ���ҵ��

����Ѹ�Ĺ�������ǰ��Ҫ����Ѹ������Ѹ������������ 2013 ���ϰ��꣬Ѹ�����˺��û�����Ϊ�ɾ���ֹͣ�ṩѸ��������棬�ٷ����� 2014 �����������Ѹ��������������Ĺ�����롣

����Ŀǰ���������Ҫ����Ѹ��������Ƶ��棬���������������ռ�������ȴ� 2012 �� 27.2% �½��� 2013 �� 6.5% �Լ� 2014 ���һ���ȵ� 0.4%��

����Ѹ��ÿ�����ͻ���ƽ�����Ѷ�� 2011 ��� 79000 ��Ԫ�������� 2012 ��� 147000 ��Ԫ��2013 ���½���Լ 120000 ��Ԫ��2014 ���һ�����½��� 73000 ��Ԫ��

����Ѹ������������ 2011 ��� 485 �½��� 2012 ��� 420 �Լ� 2013 ��� 399 ����Ѹ�� 2014 ���һ���ȵĹ����Ϊ 103 ��������һ����ȥ��ͬ��Ϊ 127��

����3. ������ֵ����

����Ѹ��������ֵ������Ҫ����������Ϸ�����ݰ�Ȩת�ۺ���Ƶ�㲥���ѷ����ⲿ�������� 2011 ��� 2360 ����Ԫ������ 2012 �� 3540 ����Ԫ�� 2013 ��� 4550 ����Ԫ��2014 ���һ���ȸ�������Ϊ 880 ����Ԫ����һ����ȥ��ͬ��Ϊ 1050 ����Ԫ��

������Ϸ������Ҫ���Դ��Ͷ���������Ϸ����ҳ��Ϸ�����û����ֱ�Ϊ 2011 ��� 23000��2012 ��� 292000 �Լ� 2013 ��� 181000��2014 ���һ����ӵ�� 38987 �����û������Ͷ���������Ϸ�ĸ����û��� 2011 ��Ϊ 49000��2012 ��Ϊ 162000��2013 ��Ϊ 210000��2014 ���һ����Ϊ 77799 ����

���������¿�����Ϸ������Ϊ 2011 �� 20 ����Ԫ��2012 �� 440 ����Ԫ��2013 �� 190 ����Ԫ���ֱ�ռ������Ϸ����� 4.1����28.5����6.2����������Ϸ����������Ϊ 2011 �� 500 ����Ԫ��2012 ��Ϊ 1100 ����Ԫ��2013 �� 2880 ����Ԫ��2014 �� Q1 Ϊ 350 ����Ԫ��

����������Ѹ����ҵģʽ�����ͳɳ��Է���

�����й�����ʾ��Ѹ���Լ��Ķ�λ�ǻ����Ƽ��㼼�������û����ٻ�ȡ����������������ý�����ݵĻ�����ƽ̨�������꣬�� 2011 �����и�dz��Ѹ��һ�������������������ɵ� PC ���غ���ҵ������չѸ��Ա��ֵ���������ؼ��١���Ƶ��������Ϸ���ٵȣ�����Ŀǰ���������г������ռ����Ҫ���֡�

����1. Ѹ���Ƽ���ҵ�������߷�����Լ

����ҵ��ԭ�������������ֲ���������

�����Ƽ���ʵ�����ṩ���Ƕ˵��˵������������û�ʹ�����صȻ���������ʱ�����ݴ�ԭվҪ������������ͬ������ĺܶ�ڵ㣬���������� 2M��4M��8M ���ȣ����������ݵĴ��ݡ�������Ѹ�����Ƽ���ͨ���������㷨�ֲ�����蹵����ԭվ����û����ڷ��������ͨһ����ɫͨ�������û��Ŀ����ܴﵽ�����ٶȡ�

�����Ƽ��ٿ�����Ϊ���ܻ��棬��Ѹ���Ƽ��ٷ����������˸����û���Ҫ�������Դ֮�������Դ�ֲ�����������������ݣ����û�����������Ƶ�ʸߵ���Դ���ȴ��͵�Ѹ���Ƽ��ٷ�����ȫ�����صķ������С�

����Ѹ���Ƽ��ٶ��ķ�����ص���ɫͨ���������������Ʋ���ҵ����������ء�ĿǰѸ�ĸ����û���Ҫ�����ڶ����غ������������˽ϸ��ٶȴ����ij����û�Ⱥ�塣

�����ڸ�����Ѹ�ľ������ְ��� QQ ���硢�쳵�� uTorrent �ȡ�

����ҵ��ʵ�ʣ�������ҵ��ǿ����

����Ѹ���Ƽ��ٷ���������Ϊ�µĻ�������ֵ�������ʽ���ڣ����Ǻ�����Ϸ���ߵ�����������ű��������Ƽ��ٷ����Ѹ������������ҵ����ϢϢ��صģ��������ݰ���������Ϸ����Ӱ���Ӿ硢���������Լ�����Υ����Ƶ���ݡ�

����������ս�������߷�����Լ

����Ѹ���Ƽ��ٶ������뼾����������

��������������������������������ļ��Ȼ������������½���2014 ���һ����Ϊ4%����������ķ�չ�ռ��������������ṩ����ҵ���ǰ����

�����û�ʹ��Ѹ���ٷ��������ص����ݰ�����Ϸ����Ƶ����������ȣ��������ƶ�������ʱ����PC �ϵ��������ظ���ͨ����ֱ�Ӹ��ƣ��û�ʹ��ϰ��Ҳ�����ܴ�ĸı䣬�� PC ����Ϸ����Ƶ��Ӧ�ö���������Ȼ�Ǻܶ�����û���Ӳ����Ѹ�����ٵ���ս���ڣ�������ѹ���ʹ������ɫ�����ݵľٴ��£�������Ҫ����Ѹ������ȡΥ�����ݵĸ����û�������ʧ���ա�

������ֹ 2014 �� 3 �� 31 �գ�Ѹ���� 17 ���Ȩ��Ȩ���ϣ��漰�⳥��� 260 ����Ԫ���ڴ˺������£����� 6 �����ϵ��Ժͽ⣬ʣ�������漰���⳥����½��� 10 ����Ԫ��Ѹ�״�ǰ�� 2011 �ꡢ2012 �ꡢ2013 �ֱ��յ� 176 ��114 ��� 72 �����ϡ�Ѹ���յ�����Ȩ���ϴֺ��Ѿ����۵Ĺ�������ҵ����ء�

�������⣬Ѹ�ٷ��ƣ��������Ϲ���“���ɨ��?���� 2014”ר���ж�����������κ�����ɫ���Լ������漰��Ȩ��������ݡ���ǰ��Ѹ���Ѿ����ڲ����û����߿ռ����ݡ�����ͨ���������ݡ��Ʋ������ݽ���������������

����2. Ѹ��������Ƶ���ҵ�����뻷���»�

����Ѹ�����й����ṩ�����ݳƣ�Ѹ�������й���������Ƶ��ý���Ż���վ��2014 �� 3 ���� 1.36 ���¶��������û���Ŀǰӵ�а�Ȩ���ݰ�����Լ 2000 ����Ӱ��760 ����Լ 27000 �������������硢�Լ����� 1500 ���������͵Ľ�Ŀ���ݡ�

����Ѹ������뼾����������

����������������Ѹ����Ҫ������Ƶҵ��Ĺ��������������Ȼ��ȴ����»��У��ⲿ��������Ѹ��ֹͣ����������Ӱ�졣���ӹ�������������������������Ƶ��վ�Ĺ�������һ�궼�����˽Ͽ��������

������������Ƶ����Ѹ���������ż��Ҿ��������������� PPS���ſ���������Ѷ��Ƶ���Ѻ���Ƶ�����ӵȣ����ڼӴ��Ȩ�Ͷ������ݡ��������ݡ��ƶ��Ϳ�������Ͷ�롣

����Ѹ�� 2011 �ꡢ2012 �ꡢ2013 �깺���Ȩ���ݵijɱ��ֱ�Ϊ 2768 ����Ԫ��4667 ����Ԫ��3596 ����Ԫ���ʹ����ɱ�������Ѹ����Ҫ�ijɱ���Դ��

������ 2014 ���һ���ȣ�Ѹ����Ͷ��İ�Ȩ�ɱ�Ϊ 804 ����Ԫ����Ⱦ������ֶ������Žϴ��࣬�ſ�����ͬ�ڵİ�ȨͶ��Ϊ 5240 ����Ԫ��2013 ��Ѹ�����Ĺ������Ϊ 4800 ����Ԫ���ſ�����Ϊ 5.003 ����Ԫ��

����Ѹ���ͻ���Ҫ������������˾��������Ϸ��Ӫ�̡�ÿ�����ͻ���ƽ�����Ѷ�� 2013 ���һ���ȵ� 94000 ��Ԫ�½��� 2014 ���һ���ȵ� 73000 ��Ԫ��Ѹ��������Ƶ�������ǰ���������ڸ������İ�ȨͶ����г�Ӫ�����á�

����3. Ѹ����Ϸҵ����������ת��

����Ѹ��������������ֵҵ�������ڽ��������ȷֱ�Ϊ 1266 ����Ԫ��996 ����Ԫ��882 ����Ԫ�����ȳ����»������ⲿ��������Ҫ����Ϸҵ�ɡ�

����2010 ����ǰ��Ѹ����Ҫ�ͽ�С��������Ϸ������ǩ���Ƕ���Э������վ����Ӫ���� 2010 ����Ѹ��ʼ��������Ϸ������ǩ�����Ҿ�ӪЭ���ȡ���Ҿ�ӪȨ����������Ȩ������վ��Ӫ���������롣����ת����ζ��Ѹ����Ϸҵ����Ҫ����ij�ʼ�ʽ�Ͷ���Լ���������Ϸ������ȷ��ѡ���жϣ������ٸ������ҵ���ա�

����Ѹ����Ϸҵ������������������������Ƶҵ��ĵ�������δ����Ҫ����������Ӫ����ǿ�������յ�������

�������⣬Ѹ��Ŀǰҵ������ PC �ˣ����ֻ���Ϸ��������Ҫ��������IJ��ֺ�Ͷ�롣����Ϸ����Ѹ��ͬ�����ٹ����Ӵ����Ϸ��˾Ⱥ������ľ�����

����4. Ѹ��ҵ������DZ������С����Ч���ǹؼ�

����С���ֻ�Ϊ�ƶ�ҵ���ṩ֧�֡����ƶ�������ʱ����PC �ϵ��������ظ���ͨ����ֱ�Ӹ��ƣ��û�ʹ��ϰ��Ҳ�����ܴ�ĸı䣬Ѹ���� 3 ������С��Ͷ�ʣ�һ������Ժ�С���ֻ�չ����Ⱥ������ƹ��Լ��Ļ�Ա���������ҵ����һ���棬Ҳ��Ϊ�˼��ٽ������ӡ����ӵ�������չ��ͥ�������г���

�����ڵ�����������ֲ��Ѹ�������������Ż��������ӡ��������г����û��Դ�����������Խ��Խ�ߣ��� 2013 �꿪ʼ��Ѹ�Ϳ�ʼ���ɵ�����Ӳ����Ӧ�̷��еĻ����У�����С�ף���Ԥװ���ٲ�Ʒ������ 2014 �� 3 �� 31 �գ�Ѹ�����й��г��ϵ�Լ 155 ��̨�������а�װ����ز�Ʒ����� PC �˶��ԣ����ּ��ٷ������ٽ�С�ĵ�����գ��������ٶȶ�Ѹ��������Ƽ��ٷ�������Ҫ������

�����������Ӻ�·������Ʒ��Ѹ�� 3 �����ϰ���ͨ��ʽ�����˻����в�Ʒ�����ӣ�Ѹ�����·�����·����������ֵ����“Ѹ��ˮ��”���û��ɽ���ͥ���ô�������Ѹ���Ƽ���ƽ̨��ΪѸ���Ƽ��١�����Ƶ���ƴ洢�����ṩ֧�֣��û����ݸ��˹���÷ֳɡ�.

������ CDN ���������ṩ�����졣ij�̶ֳ��ϣ�Ѹ���Ƽ��ٻ�Ա���������й�����ˮƽ�ձ�ƫ�͵Ĺ����³ɳ����������Ź��ҼӴ��������ս��Ͷ�룬������ݴ���蹵��С��Ѹ�ķ���ռ佫������ս��

������Ȼ�����������������ձ�Ŀ���ˮƽ�õ������Ĺۿ����Բ�������ζ��Ϊ�����ṩ���ƻ������绷���ķ����з�չ�ռ䡣

����Ѹ���Ѿ�������һ���Լ�������ר������ϵͳ�������鲼ȫ���� 42 ��Эͬ����������100 ����̨�������������� 8000 ��̨���з����������Ѹ���ܼ����������Ӫ����������������˾�������������еļ������ۡ����ݷ������������ͷֲ�ʽ�ܹ��������ƻ�����������������������ҵ���� CDN ���������ṩ�����죬Ϊ���ݺͲ�Ʒ�����ṩ���ձ���Ƽ�����������ʧΪһ���м�ֵ�ķ�չ�ռ䡣

�������ġ�Ѹ�ɶ����ɺ����ܹ�

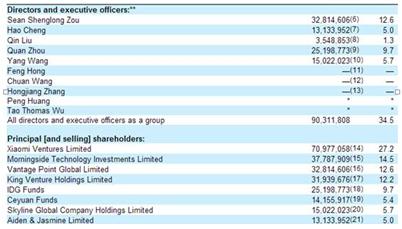

����ĿǰѸ�Ķ��»��Ա�� 9 �ˣ�����Ѹ�� CEO ��ʤ����Ѹ�����ϴ�ʼ�˳̺ơ�Ѹ�� COO ���M���Լ�Ͷ�ʷ����˴�Ͷ�����ۡ�IDG �ʱ�����ȫ�������ʱ�������С�Ƽ��ĺ�塢��������ɽ�������ź꽭���������Ա������ȥ������Ѹ�� CFO ���Ρ�

����Ѹ��Ŀǰ�� 1513 ��Ա�������а��� 62 ��������Ա��887 ���о��Ϳ�����Ա�����ݲɹ�Ա�� 210 �ˣ����ۺ��г�Ӫ�� 259 �˺�һ�����Ա�� 95 �ˡ�

����Ѹ��Ŀǰ�ܹɱ�Լ 2.6 �ڹɣ����ɶ�ΪС�Ƽ���С��ͨ������Ͷ�ʹ�˾ XiaomiVenturesLimited ����Ѹ�� 70,977,058 ��E�����ȹɣ��ֹɴ� 27.2%��Ͷ���ܶ�Ϊ 2 ����Ԫ��δ�� 3 ����С����Ȩ�����ٶȹ��� 1 ����ԪѸ��E�����ȹɣ�

����Ѹ�� CEO ��ʤ��ͨ�� VantagePointGlobalLimited ��˾����Ѹ�� 32,814,606 �ɣ��ֹɱ���Ϊ 12.6%��Ѹ���ܲó̺Ƴֹ� 13,133,952 �ɣ��ֹɱ���Ϊ 5.0%��

��������Ͷ�ʷ������˴�Ͷ���� 37,787,909 �ɣ��ֹɱ���Ϊ 14.5%��IDG ���� 25,198,773 �ɣ��ֹɱ���Ϊ 9.7%������ 4 �£���ɽ�� 9000 ����Ԫ����Ѹ��ϵ��E���ȹɡ���ǰ��ɽ���� KingVentureHoldingsLimited ����Ѹ�� 31,939,676 �ɣ��ֹ� 12.2%��

����Ѹ��������ʷ��2004 �����Ѹ������� IDG VC ������һ�ʻ���Ͷ�ʣ�2005 �� 9 �£�Ѹ��ó��˴�Ͷ���ʣ�2007 �� 1 �� 5 ��Ѹ���������������ʳɹ�����Ͷ��������Դ������Ͷ���г��˴�Ͷ��IDGVC��Fidelity Asia Ventures �Լ� Google ��ս��Ͷ�ʣ�2011 ��ף�Ѹ������ż���Ĭ��� 3000 ����ԪͶ�ʣ�2012 �� 10 �£�Ѹ����ɴ����ʱ���Ͷ�� 5000 ����Ԫ���ʣ�2014 �� 3 �£�Ѹ�������һ�� 3.1 ����Ԫ���ʣ�����С����Ͷ 2 ����Ԫ����ɽ����Ͷ�� 9000 ����Ԫ��Ѹ��ԭͶ�ʷ����˴�Ͷ�� IDG ��Ͷ 2000 ����Ԫ��

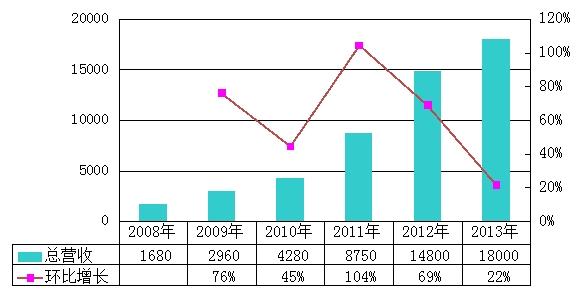

�������塿Ѹ���Ʊ�����ͼ��

������Ӫ��������Ѹ�� 2008 ��Ϊ 1680 ����Ԫ��2009 ��Ϊ 2960 ����Ԫ��2010 ��Ϊ 4280 ����Ԫ��Ѹ�� 2011 ����Ӫ��Ϊ 8750 ����Ԫ��2012 ����Ϊ 1.48 ����Ԫ��2013 ����Ϊ 1.8 ����Ԫ��2014 �����һ����Ӫ��Ϊ 4120 ����Ԫ������ͼ����λ������Ԫ��

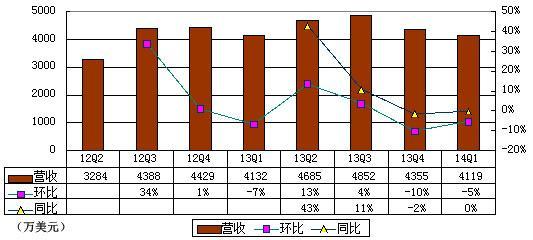

����Ѹ�� 2014 �� Q1 Ӫ�� 4119 ����Ԫ���Ƚ�5%

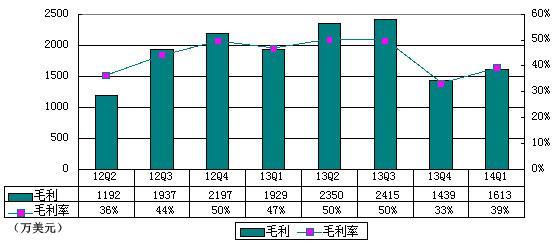

����Ѹ�� 2014 �� Q1 ë���� 1613 ����Ԫë���� 39%

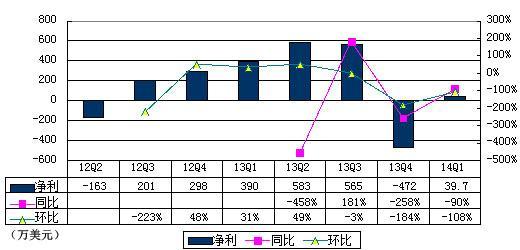

����Ѹ�� 2014 �� Q1 ������ 39.7 ����Ԫͬ�Ƚ� 90%

�������� 2014 �� 3 �� 31 �գ�Ѹ��ӵ���ֽ��ֽ�ȼ���Ϊ 3.02 ����Ԫ��2013 �꾭Ӫ��������ֽ���������Ϊ 8550 ����Ԫ��2014 ���һ���Ⱦ�Ӫ��������ֽ���������Ϊ 1500 ����Ԫ����� 2013 ��ͬ�ڵ� 1660 ����Ԫ�����½���

����������Ѹ��չʷ

����2002 �꣬Ѹ�ij��ε�����������ȣ���ʼ��Ϊ�����ſ˴�ѧ�����˶ʿ��ʤ����̺ƣ������ͼ�����ֲ�ʽ�ʼ��洢��ͨ���ֲ�ʽ����������ij����������ܣ����ڵ����ҵ��תΪӦ�����أ�

����2003 �꣬��ʤ�������ڴ�ҵ����˾����“����”��ΪѸ�ף���� IDG ��������������ʽ�������װ���ﵽ 180 �����ң�2004 �������ܺ�t�����������ʹͶ�ʣ�

����2004 ������Ѹ�ͽ�ɽ������ɺ�������ɽ�ٷ�ʹ��Ѹ�������ؽ�ɽ��˾������������Ϸ��2006 �� 6 �£���ʤ���Ƴ�Ѹ���Ż�“Ѹ������”������Դ���������ء������������ȷ�������Ƴ�Ѹ�ײ��͡�Ѹ��������������̳���������ŵȲ�Ʒ��

����2007 ��������Ƶҵ��“Ѹ����”������

����2008 ��Ѹ����Ϸ��ʽ����������Ϸ���������ˣ�Ѹ���ۼ�װ������ 2.6 �ڣ�����һ�δ�������������Ϣ��

����2009 ��Ѹ��Աϵͳ��ʽ������

����2011 �� 6 �� 8 �գ���һ���������������� SEC �ύ�й��ļ����˺�Ѹ���������ļ��������� 7 �� 20 ������“��ֵ���ص�”�����ݻ����У�

����2014 �� 3 �£�Ѹ���������û��ﵽ 3 �����ң�5 �� 24 �գ�Ѹ��ʱ��������ٴ������������мƻ������������ߣ���������