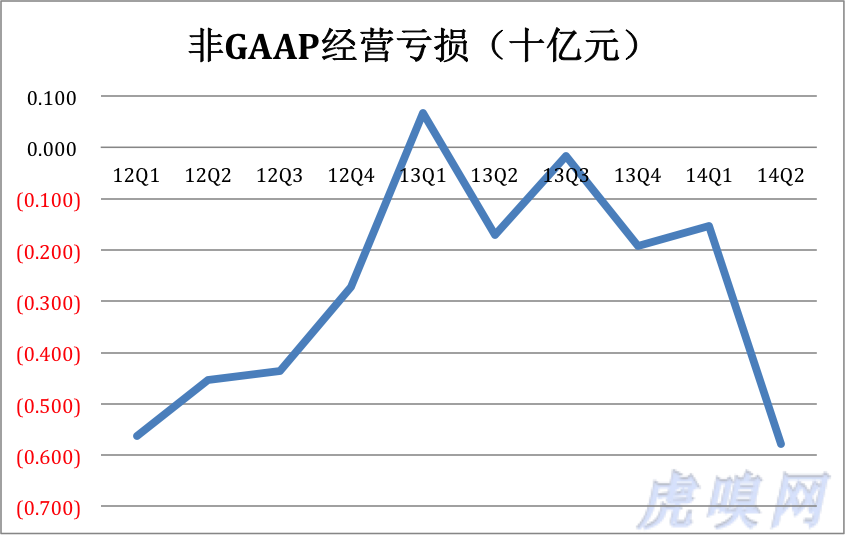

根据 2014 年二季度财报,京东交易总额、营收、活跃用户数、完成订单数等关键数据都呈现强劲增长,但营业亏损亦扩大到 5.825 亿(计算与腾讯合作产生的无形资产摊销,二季度亏损 70.46 亿)。京东的强劲增长,在很大程度上源于从自营向“混营”的转型。转型已产生良好效益,但面临两大挑战。

为何转型?

多数电商都有两种收入模式:一是自采自销赚取差价的自营模式,二是为第三方提供销售服务取佣金的开方平台模式(Marketplace)。自营模式起家的京东,正转向两种模式的混合。 2014 年二季度,第三方卖家在京东的销售额在 630 亿总交易金额(GMV)中占比 37.8%,而去年同期是 22.6%。考虑到庞大的体量,京东的转型极为迅捷。

如里将 GMV 按电器与非电品划分,可以看京东的主业十分突出而且强增长。2014 年二季度,电器交易金额达 348 亿,占比 37.8%。2013 年二季度电器交易占比为 35%。

京东为何要转型?

首先,转型是做大规模的必由之路。刘强东非常在意京东在规模上赶上并超过阿里。单凭一已之力,京东无法实现这个宏伟目标,必需依赖第三方的贡献。2014 年第二季度,京东 630 亿 GMV 中第三方的贡献已达 238 亿。

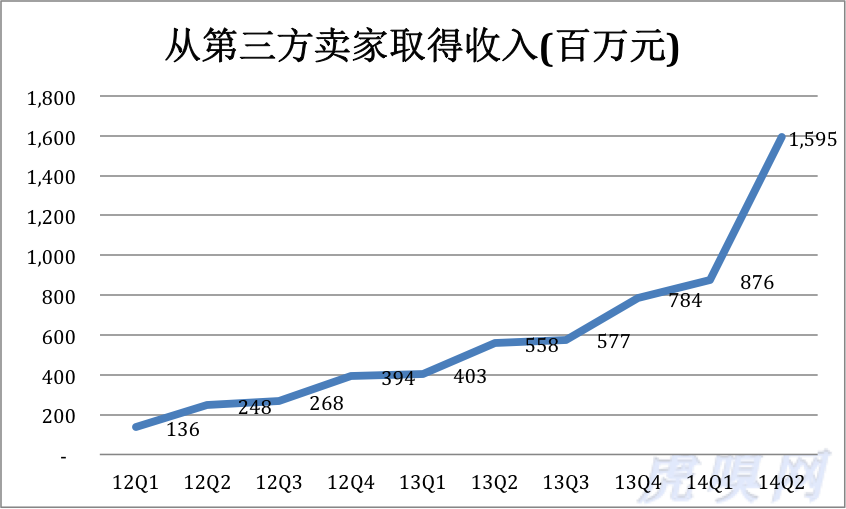

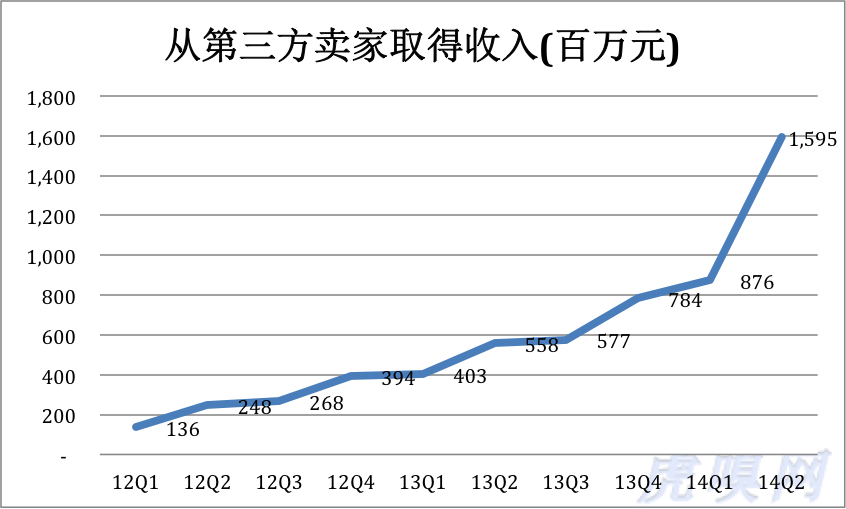

其次,转型是流量变现的有效方式。2014 年二季度,京东活跃用户数达 3810 万,自营商品不能完全满足他们的购物需求。第三方商家即填补了空白又给京东带来可观的收入。今年二季度,京东从第三方卖家取得近 16 亿元收入,同比增加 186%。

不过,京东向第三方卖家收取佣金的费率呈现下降趋势。2014 年二季度为 6.7%(去年同期为 8.1%)。 #鼓励“一键搬家”#

京东转向的“混合模式”与亚马逊不谋而合。目前,亚马逊 Marketplace 上的第三方卖家超过 200 万户。它们可以通过 Fulfillment by Amazon 在世界各地享受亚马逊在的物流服务。分析称第三方商家在亚马逊交易额中的比重将在未来几年内超过 50%。

转型初见成效

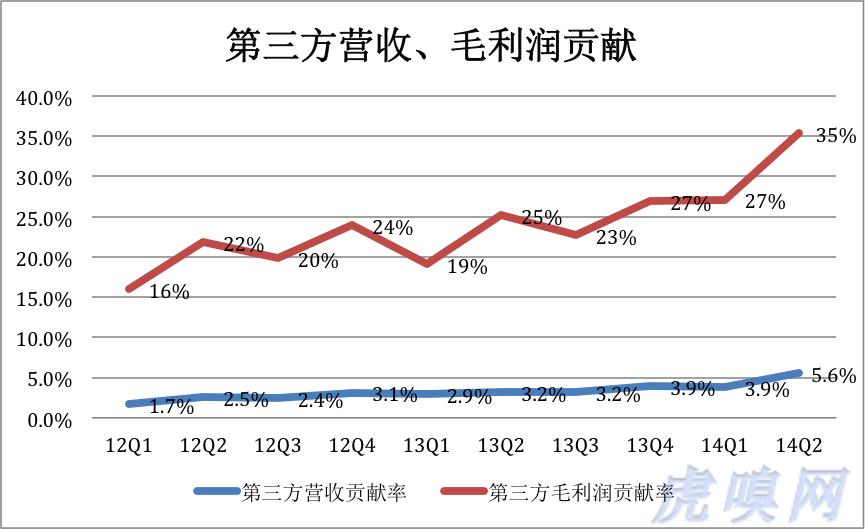

尽管第三方卖家对 GMV 的贡献已接近四成,但在营收中占比极小。2014 年第二季度为 5.6%,去年同期为 3.2%。

实际上,第三方卖家的贡献远不止这些。

自营模式下,出售商品的总价被计为营收,采购价被计为成本,差价扣除平台运营费用就是毛利润。以 4000 元的价格销售一台进价 3600 元的电视机,再摊 50 元直接运营成本(系统运营、维护,带宽及直接人工等),则营收、毛利润分别为 4000 元和 350 元,毛利润率为 8.75%。如果第三方卖家在京东平台销售一台 4000 元的电视机,京东按7% 费率收取 280 元佣金,再摊 50 元直接运营成本,毛利润 230 元,毛利润率为 82.1%。

假设毛利润率为 70%。2014 年二季度,京东第三方业务毛利润超过 11 亿元,占季度毛利润总额的 35%。 2014 年二季度,京东毛利润率达到 11%(去年同期为 8.9%)。毛利润率提高,部分原因是对供应商的进一步“压榨”,但第三方卖家的贡献更大、更有想象空间也更可持续。

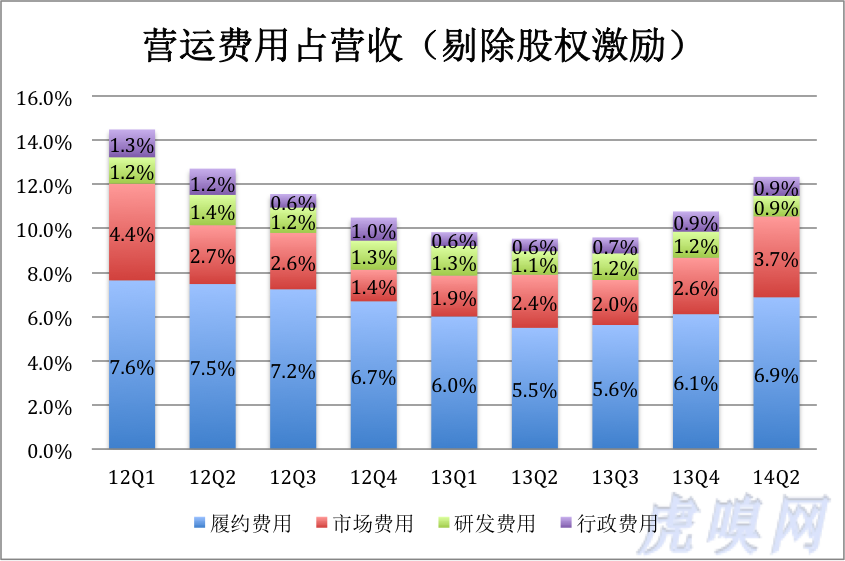

根据 2012 年Q1 以来的数据,京东营运费用的控制能力十分出色。特别是物流费用维持在很低的水平。

剔除股权激励,估值调等因素,京东主营业务本已运行在盈亏平衡附近,第三方卖家功不可没。

既然转型效果不错,为何 2014 年二季度又滑向巨亏?物流费用、市场费用占比均有上升。2013 年,京东市场费用占营收的比例最低只有 1.9%(Q3),高不过 2.6%(Q4)。2014 年Q4,接入伟大的微信一级入口,市场费用占营收的比例却升到 3.7%。去年Q2 市场费用占营收的 2.4%,今年二季度占比达到 3.7%,仅此一项京东就多支出近 40 亿元! #鞋子是否舒服,只有穿的人知道#

总之,向“自营+第三方”转型是“名利双收”的好事,“名”是提高 GMV,“利”是赚取高额利润。刘强东放言“赚取千亿净润”的底气就在此处。

转型面临的两大挑战

第一是保证商品质量及良好购物体验。刘强东与乔布斯一样有极强的控制欲。乔布斯打造了软件、硬件、服务一体化的、封闭的生态系统。刘强东则力图将与购物体验相关的环节全部纳入掌中。自营,商品的质量、价格及配送都做的可圈可点,成为京东向天猫等其它电商叫板的王牌。

第三方卖家大量涌入,保障用户享受与京东自营同样的购物体验是极大的挑战。刘强东的决心毋庸置疑,但打假是个系统工程,信誉体系建设、管理经验积累一个都不能少,光有“零容量”的狠劲儿是不够的。2014 年二季度末,京东有 3.8 万卖家,而阿里的三个平台(天猫、淘宝、聚划算)共有 800 万卖家。京东与几万卖家斗了几年,阿里已经与几百万卖家斗了十几年。刘强东过去可以嘲讽天猫、淘宝上面有假货,但京东与假货斗争的经验有阿里丰富吗?

第二是自建、自营物流进度的挑战。如果自建、自营的物流体系的进度跟不上 GMV 的增长,即使克服了假货问题,也会有相当一部分用户被京东掉高的胃口(什么东西都希望次日送达)得不到满足。

2007 年至今,京东只完成了不到 40 亿物流建设投资(2014 年二季度末,涵盖全部物流投资的“非流动资产”中,设备、软件、土地使用权、在建工程合计为 39.33,“百亿自建物流”是讹传)。2014 年 3 月 31 日到 6 月 30 日,京东物租赁的物流仓储面积从 150 万平米增至 180 万平米,自营配送站从 1620 座增至 1780 座(90 平米以内,租金 3000 元以下,称为玲珑站),自提点从 214 个增至 715 个(面积很小)。平均每天增加 1.8 个配送站、每月增加 10 万平米仓储面积。

京东用了 7 年,形成处理 1000 亿 GMV 物流体系。假如进度加快 2.5 倍,每年增加处理 500 亿 GMV 的物流能力,恐怕仍然跟不上京东的扩张步伐。 如果不能成功应对两大挑战,多年来依靠自营、自建(物流)树立的口碑遭到蚕食,京东将会失去自我。